Comptes et bilan : exercice 2021

RAPPORT

Comptes et bilan : Exercice 2021

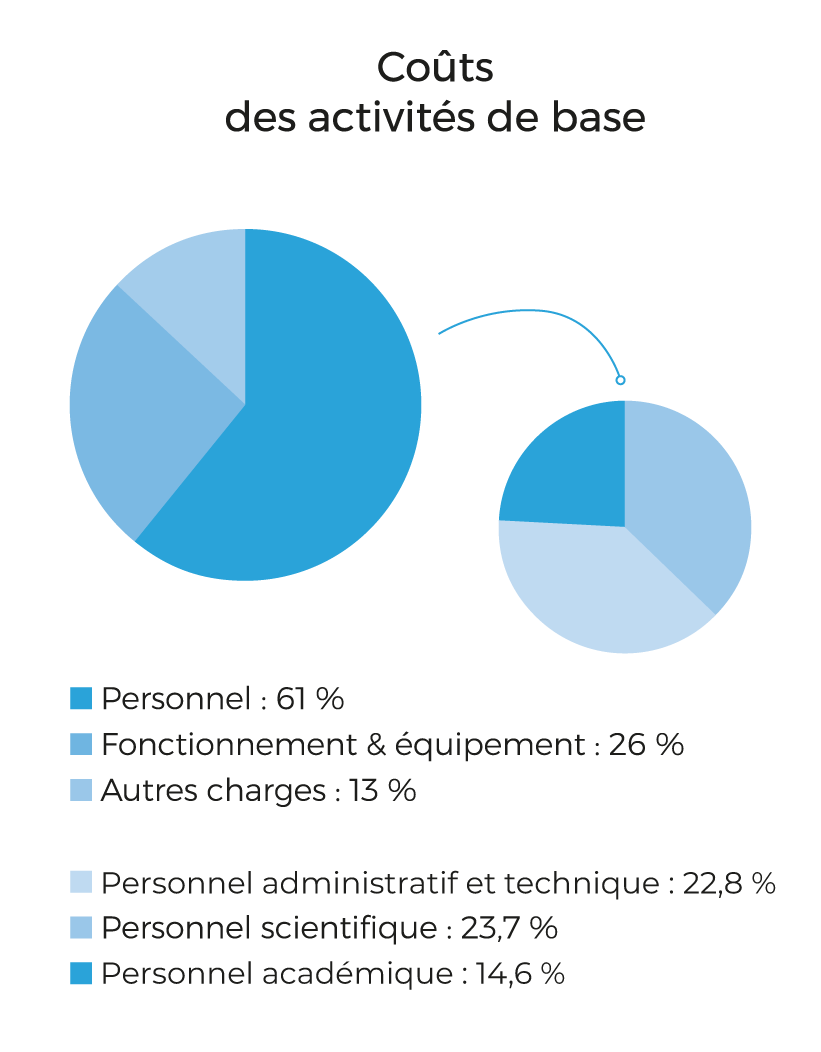

Les données reprises dans cette page présentent une situation des comptes de l’UCLouvain. Le chiffre d’affaires de l’université s’élève, en 2021, à 512 M€. Les activités de base de l’université sont principalement financées par les allocations publiques (58%) et les conventions de recherche (20%), les droits d’inscription, par exemple,couvrent 4% des recettes. Au niveau des dépenses, les charges de personnel constituent la part majoritaire (61%) devant les frais de fonctionnement (26%).

L’UCLouvain présente, en 2021, un résultat de 7,6 M€ après affectations techniques et du résultat du BO et du PNA.

Évolution des résultats après affectations techniques et du résultat du BO et du PNA en M€ courants des 5 dernières années

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| Secteurs centraux | +2,8 | +1,2 | +8,2 | +5,0 | +3,4 |

| Secteurs non centraux | +9,2 | +4,8 | +5,5 | +6,9 | +4,2 |

| Total | +12,0 | +6,0 | +13,7 | +11,9 | +7,6 |

Il est important de souligner que ces résultats comprennent des éléments exceptionnels et non récurrents. En 2021, il s’agit essentiellement du produit de la dispense du précompte professionnel pour le personnel scientifique (9,9 M€). Du côté des charges, l’exercice 2021 a enregistré une dotation nette pour « mise en conformité CO2 » dans le cadre du plan climat-énergie de l’UE (6,8 M€ au PNA).

Le tableau ci-dessous distingue les composants récurrents et non récurrents des résultats (chiffres 2021).

| Secteurs | Récurrent | Non récurrent | Total |

| BO | -4,5 | +7,6 | +3,1 |

| BS | -0,7 | -0,2 | -0,8 |

| PNA | +3,6 | -2,5 | +1,1 |

| Total | -1,5 | +4,9 | +3,4 |

| CX | +4,2 | 0,0 | +4,2 |

| FAC | 0,0 | 0,0 | +0,0 |

| Total | +4,2 | 0,0 | +4,2 |

| Total | +2,7 | +4,9 | +7,6 |

Les secteurs centraux comprennent :

– le budget ordinaire (BO)

– le budget social (BS)

– le patrimoine non affecté (PNA)

Les secteurs non centraux recouvrent :

– les contrats de recherche (CX)

– les fonds affectés en capital (FAC)

En 2021, le total bilantaire de l’UCLouvain s’élève à 753 m€. L’analyse du bilan de l’UCLouvain fait apparaître les éléments significatifs suivants :

- Une structure financière stable grâce à un fonds de roulement largement excédentaire ;

- Un niveau important de couverture des investissements par les subsides en capital et par des réserves affectées aux investissements ;

- Un actif net en augmentation ;

- Un coefficient d’endettement très faible qui garantit une indépendance financière ;

- Une excellente solvabilité

Si l’on peut, par conséquent, se réjouir du résultat des comptes 2021, notre environnement économique et institutionnel justifie néanmoins le maintien d’une rigueur dans le suivi des rentrées et des dépenses.